에너지 부문의 정치적, 사회적 압력은 모두 재생 가능한 전력원을 가리키고 있지만, 바클리즈(Barclays)의 새로운 보고서는 실제 활동이 탐사 및 생산(E&P)을 특히 밝은 지점으로 하는 석유 부문에 있음을 나타냅니다.회사의 주장은 석유와 천연가스가 우리의 주요 에너지 자원으로 남을 것이라는 근본적인 사실에 의해 뒷받침됩니다. 그러나 이는 주로 석유 회사의 일부 주요 기능에 달려 있습니다. 에너지 부문을 담당하는 이 회사의 분석가인 Betty Jiang은 석유 회사들이 최근 탄탄한 자본 수익을 뒷받침하는 탄탄한 잉여 현금 흐름 창출의 역사를 갖고 있다고 지적합니다. 또한 이들 회사는 이제 석유가 이미 배럴당 100달러를 향해 상승하는 등 단기적으로 원자재 가격 상승을 예상하고 있습니다.

Jiang은 기존 에너지에 대한 전망을 요약하여 다음과 같이 썼습니다.

“우리는 [통합 석유 및 E&P] 부문이 이전보다 더 나은 가치 제안을 제공한다고 믿습니다. 당사의 커버리지 세계 전반에 걸쳐 강력한 대차대조표, 낮은 현금 흐름 손익분기점 가격, 상당한 잉여 현금 흐름 창출을 볼 수 있으며 그룹은 향후 3년 동안 배당금과 자사주 매입을 통해 평균 시가총액의 최대 20%를 반환할 속도를 보이고 있습니다. 스트립 가격)… 우리는 1) 부채 조정 주당 현금 흐름의 높은 성장률, 2) 주주들에게 상당한 현금 수익, 3) 레버리지가 부족한 대차대조표, 4) 차별화된 자산 포트폴리오를 갖춘 기업을 선호합니다. 더 높은 상품 가격 환경에서 선택성을 추가합니다.”

1. 엑슨모빌 ( XOM )

Barclays가 지원하는 목록의 첫 번째 주식은 석유 산업의 글로벌 거대 기업 중 하나인 ExxonMobil입니다. ExxonMobil은 미국에 본사를 둔 국제 석유 회사 중 최대 규모이며, 시가총액으로 측정할 때 전 세계에서 두 번째로 큰 회사입니다. 이 회사의 가치는 약 4,780억 달러로 Saudi Aramco에 이어 사우디 아람코(Saudi Aramco)에 이어집니다. 매출 기준으로 보면 엑슨모빌은 글로벌 석유회사 중 4위를 기록해 2023년 최고 매출 3,347억 달러를 기록했다.

ExxonMobil은 건전한 자산 인수와 견고한 실행의 결합을 통해 이 정점에 도달했습니다. 회사의 주요 사업은 원유와 천연가스 모두에서 자원을 발견, 추출, 운송 및 전달하는 탄화수소 분야입니다. 또한, ExxonMobil은 석유화학 및 산업용 화학 산업의 선두주자로서 플라스틱 산업에 진출하여 더 가볍고 환경적으로 안전한 플라스틱 기술 라인을 개발하기 위해 노력하고 있습니다.

최근 몇 달 동안 ExxonMobil은 확장과 관련하여 몇 가지 중요한 발표를 했습니다. 지난 11월 세 가지 주목할 만한 발표가 있었습니다. 첫째, 이전에 개발된 유전에서 탄소 기반 비전통 석유 추출에 중점을 두고 주로 록키 산맥과 멕시코만 연안에서 운영되는 생산 회사인 Denbury를 49억 달러에 인수하는 작업이 완료되었습니다. 다음은 가이아나 해안의 세 번째 ExxonMobil 프로젝트에서 석유 생산이 시작되었습니다. 마지막으로, 덜 전통적인 에너지원을 향한 움직임의 일환으로 ExxonMobil은 11월 13일 아칸소의 리튬 유정 현장에서 활발한 시추 작업을 시작했다고 공개적으로 발표했습니다. 아칸소는 광범위한 리튬 매장지를 보유하고 있으며 ExxonMobil은 자원 시추에 대한 깊은 경험을 보유하고 있습니다. 이 프로젝트는 2027년 상업 리튬 생산을 목표로 하며, 엑슨모빌을 전자 기기와 전기 자동차 모두에 사용되는 고급 충전용 배터리 시장의 플레이어로 만들 것입니다.

재무적인 측면을 살펴보면, ExxonMobil이 마지막으로 발표한 4Q23 보고서에서 최고 금액으로 843억 4천만 달러를 보고한 것으로 나타났습니다. 이 수치는 전년 대비 11.6% 감소했으며 예상치보다 44억 8천만 달러 낮았습니다. 수익은 실망스러웠지만 수익은 더 좋아졌습니다. 회사의 4분기 순익은 비GAAP 기준으로 주당 2.48달러로 기대치를 주당 27센트 상회했습니다.

회사는 4분기와 2023년 전체 기간 동안 탄탄한 현금 흐름을 창출했습니다. 분기별 무료 현금 흐름은 80억 달러에 이르렀고, 1년 내내 FCF는 361억 달러에 달했습니다. 회사의 현금 창출 능력이 배당금을 뒷받침했습니다. 2023년 주주 분배금은 324억 달러에 달했습니다. ExxonMobil의 가장 최근 배당금인 1분기 보통주당 95센트는 주당 3.80달러로 연간 수익률 3.09%를 기록했습니다.

Barclays의 Betty Jiang은 XOM을 구매해야 하는 여러 가지 이유를 보고 이를 간결하게 요약합니다. “우리는 XOM이 정상보다 높은 가격과 마진 환경, 업스트림의 전략적 성장 자산에 힘입어 슈퍼 수익 주기의 초기 단계에 있을 수 있다고 믿습니다. , 다운스트림/화학제품에 대한 주요 자본 투자. 우리는 향후 몇 년 동안 XOM을 동종 업체와 차별화해야 하는 세 가지 주요 동인을 봅니다. 비용 이점이 있는 업스트림 생산의 실질적인 성장, 전체 가치 사슬 통합 및 보다 간소화된 조직을 통한 마진 확대, 수익과 수익을 제공할 수 있는 성장하는 저탄소 비즈니스입니다. 배출량을 줄입니다. 우리는 회사 지침보다 훨씬 낮은 추정치로 시장이 XOM의 수익력을 과소평가하고 있다고 믿습니다.”

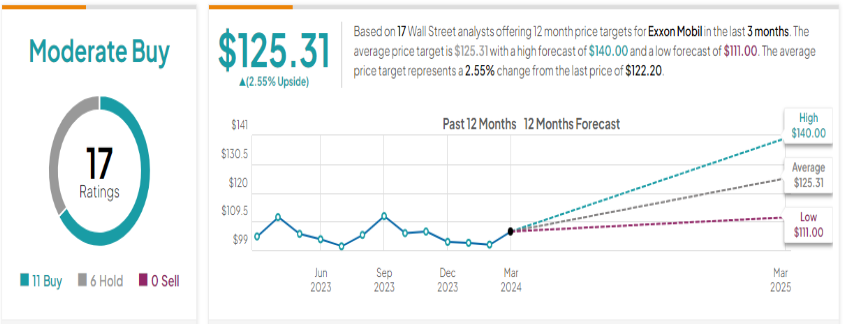

앞으로 1년을 내다보며 Jiang은 XOM을 비중확대(즉, 매수)로 평가하고 목표 가격을 147달러로 설정하여 향후 12개월 동안 20% 상승 여력을 암시합니다.

전반적으로 XOM은 11개의 매수와 6개의 보류를 포함하는 17개의 최근 리뷰를 기반으로 Street의 분석가로부터 보통 매수 합의 등급을 받았습니다. 즉, 125.31달러의 평균 목표 주가는 당분간 주가가 범위 내에서 유지될 것임을 시사합니다.

2. 쉐브론 코퍼레이션 ( CVX )

다음으로 Chevron은 세계 최대 석유 회사 중 하나이며 업계 '톱 10' 리더 중 하나로 자리매김하고 있습니다. 시가총액 기준으로 Chevron의 2,995억 달러는 ExxonMobil에 이어 3위이며, 매출 기준으로는 8위(지난해 1,969억 1천만 달러)를 기록했습니다.

위의 ExxonMobil과 마찬가지로 Chevron은 주로 석유 및 천연가스 자산의 탐사 및 생산을 중심으로 하는 핵심 비즈니스 활동의 탄탄한 성과를 통해 업계 최고의 규모를 달성했습니다. Chevron은 또한 원유 정제 분야에서도 대규모 활동을 펼치고 있습니다. 석유, 가스, 정제된 탄화수소 제품 운송; 다양한 화석연료 제품을 위한 해상 운송 라인의 운영 및 관리에도 마찬가지입니다. 여기서 공통분모는 에너지 자원을 세계 경제로 이동시키는 것입니다.

Chevron은 탄화수소 연료를 탐색, 생산, 이동하는 데서 멈추지 않습니다. 이 회사는 또한 연료, 윤활유 및 첨가제의 생산 및 유통 분야에서 오랜 역사를 갖고 있으며 이를 소매점과 브랜드 주유소의 광범위한 네트워크를 통해 유통합니다. 우리 중 대부분은 언젠가는 자동차에 주유를 한 적이 있습니다. 쉐브론 역에서. 회사의 정제 연료 사업은 대규모 석유화학 사업의 일부입니다.

Chevron의 최근 중요한 사업 행보에는 카자흐스탄에서의 활동이 포함됩니다. 카자흐스탄에서는 카스피해 북동쪽에 위치한 초거대 Tengiz 유전의 지분 50%를 보유하고 있습니다. Chevron의 지분은 TCO에 있으며, 이 회사는 이 유전을 개발하고 매장량을 활용하기 위해 특별히 설립되었으며, 이 매장량에는 최대 255억 배럴의 회수 가능한 원유가 포함된 것으로 추정됩니다. 회사는 또한 Chevron의 생산 자산을 크게 확장할 것을 약속하는 600억 달러 규모의 거래인 Hess Corporation 인수에도 참여하고 있습니다. 당초 24년 상반기에 인수가 완료될 것으로 예상됐으나 연기됐다. 엑슨모빌을 비롯해 가이아나 시추권을 가진 여러 당사자들이 국제중재를 추진하면서 법적 논쟁이 계속되면서 지연이 발생한 것으로 알려졌다.

또한 ExxonMobil과 마찬가지로 Chevron은 4Q23을 다룬 마지막 분기 보고서에서 매출 손실과 수익 감소를 보고했습니다. 해당 분기의 최고액은 471억 8천만 달러로 전년 동기 대비 16.5% 감소했으며 예측치보다 60억 2천만 달러 감소했습니다. 3.45달러의 비GAAP EPS로 보고된 회사의 수익은 예상보다 주당 23센트 높아 더 좋았습니다.

수익을 중시하는 투자자들에게 주목할 만한 점은 3월 11일에 지급된 Chevron의 마지막 배당금 지급액이 전 분기보다 8% 증가했다는 점입니다. 2023년 1분기에 주당 1.63달러의 지불금은 연간 주당 6.52달러로 환산되며 선도 수익률은 4%입니다.

이것은 Barclays의 Jiang이 확실한 매수로 보고 있는 또 다른 석유 메이저입니다. 주식에 대한 그녀의 논평에서 그녀는 “지난 10년 동안 도전적인 대규모 프로젝트 개발 기간을 거친 후 CVX는 마침내 자본 집약도가 낮고 실행 위험이 낮으며 보다 유연한 단기 생산주기의 개발로 전환하고 있습니다. 우리는 CVX가 엄청난 현금 수익(우리 커버리지 세계에서 두 번째로 높음), TCO 확장 시작 시 발생하는 무료 현금 흐름 변화, 페름기에서의 높은 수익 레거시 포지션을 제공한다고 믿습니다.”

CVX에 대한 자신의 입장을 수량화하여 Jiang은 해당 주식을 비중확대(예: 매수)로 평가하고 향후 12개월 동안 25% 상승 가능성을 나타내는 203달러의 목표 가격으로 이를 보완합니다.

Chevron의 보통 매수 합의 등급은 14개의 최근 리뷰를 기반으로 하며 9개의 구매에서 5개의 보류로 분류됩니다. 해당 주식의 현재 거래가는 $162.67이고 평균 목표 주가는 $176.54이며, 이는 모두 8.5%의 1년 상승 잠재력을 암시합니다.

3. 코테라에너지( CTRA )

마지막 목록에는 미국 에너지 경제의 독립 기업 중 하나인 Coterra Energy가 있습니다. 텍사스 주 휴스턴에 본사를 둔 Coterra는 석유 및 가스 자산의 탐사 및 생산에 종사하고 있으며, 세계 최고의 탄화수소 생산 지역 중 하나인 텍사스주의 Permian Basin과 인근 오클라호마의 Anadarko Basin 및 Marcellus에서 운영되고 있습니다. 애팔래치아 산맥의 셰일. Coterra의 자산은 석유와 천연가스 모두에서 광범위하며 매우 다양한 포트폴리오를 구성합니다.

23년 4분기에 Coterra의 자산은 총 15억 6천만 달러의 매출을 올렸습니다. 이는 전년 대비 거의 30% 감소했지만 예상보다 8천만 달러 높았습니다. 회사의 수익은 주당 52센트로 보고되었으며, 이는 출시 전 예측보다 2페니 낮은 비GAAP 수치입니다.

Coterra는 수익과 함께 배당금 인상도 발표하여 이전 지급액에 비해 5% 증가한 주당 최대 21센트를 지급했습니다. 연율 84센트는 2.97%를 산출합니다. 회사의 총 주주 수익률은 지난 보고에 따르면 4분기 잉여현금흐름의 77%에 달했는데, 이는 FCF의 50%를 주주들에게 돌려주겠다는 회사의 공개 약속보다 훨씬 높은 수치입니다. 4분기에 Coterra의 총 FCF는 4억 1,300만 달러였습니다.

Barclays의 관점을 다시 한 번 살펴보면서 Betty Jiang은 Coterra에 대해 다음과 같이 말합니다. "우리는 세 가지 요소가 E&P 분야에서 CTRA를 차별화한다고 믿습니다. 1) 세 가지 핵심 자산인 Permian Delaware, 마셀러스(Marcellus), 아나다코(Anadarko); 2) 지리 및 상품의 다양화를 통해 주기 전반에 걸쳐 더욱 탄력적인 현금 흐름과 주주 수익을 실현합니다. 3) 대규모 수익을 얻기 위해 상품 주기를 활용하는 엄격하고 민첩한 자본 배분 프로세스. 이러한 다각화 이점은 CTRA가 사상 최저 가스 가격으로 인해 Marcellus에서 액체 재생으로 자본을 재할당하고 가스 가격이 회복되면 그 반대가 될 가능성이 높으며 동시에 $75로 연간 ~$13억 이상의 FCF를 생성할 것이기 때문에 올해 분명하게 나타났습니다. 석유와 휘발유 2.50달러.”

이러한 요인들은 투자자들에게 확실한 선택이 되며 Jiang은 Coterra의 장점을 더욱 자세히 설명합니다. “저비용 구조, 지속적인 운영 성과 및 순현금에 가까운 대차대조표와 결합하여 CTRA가 매력적이고 성장하는 회사를 창출할 것으로 예상합니다. 유기 FCF 수율은 스트립 가격 기준으로 2024년 7.1%에서 2026년 12% 이상입니다. 회사는 배당금과 자사주 매입을 통해 FCF의 50% 이상을 주주들에게 반환하기로 약속했으며, 이는 향후 3년 동안 22%의 현금 반환으로 해석됩니다.”

종합하면, 이러한 의견은 분석가의 비중확대(예: 매수) 등급을 뒷받침하는 반면, 그녀의 36달러 목표 가격은 28%의 1년 상승이 곧 임박했음을 시사합니다.

전체적으로 Coterra는 17개의 리뷰를 기반으로 15대 2로 Buy over Hold에 찬성하여 Strong Buy 합의 등급을 받았습니다. 주가는 28.18달러에 거래되고 있으며 평균 목표 주가 32.41달러는 올해 15%의 주가 상승 여지가 있음을 나타냅니다.

'재테크' 카테고리의 다른 글

| 2024년 연봉 실수령액 계산표 (ft. 실수령액 계산기) (0) | 2024.04.24 |

|---|---|

| [암호화폐] 비트코인에 대한 사토시의 생각은? (0) | 2024.04.21 |

| [미국주식] 애널리스트가 추천하는 철도 주식 2가지 (0) | 2024.04.18 |

| [미국주식] 세일즈포스(Salesforce) 하락 원인 분석(ft.인포메티카 인수) (0) | 2024.04.16 |

| [미국주식] 최소 9% 배당수익률을 제공하는 고배당주 추천! (0) | 2024.04.09 |

댓글