우리 대부분에게 기차는 19세기의 유물입니다. 하지만 철도는 여전히 미국 경제의 중요한 부분으로, 트럭으로는 기대할 수 없는 효율성과 가격을 결합하여 엄청난 양의 화물을 전국으로 운반하고 있습니다. 이기다. 미국의 철도 화물량은 일반적으로 연간 20억 톤 이상에 이르며, 1/4의 연료를 사용하면서 8,300만 대의 트럭을 운송할 수 있습니다.

오늘은 미국 월스트리트 분석가들이 추천하는 철도 주식 2가지를 소개하겠습니다.

1. 캐나다 태평양 캔자스시티 ( CP )

먼저, 캐나다 태평양(Canadian Pacific) 캔자스 시티는 1880년대에 캐나다 태평양(Canadian Pacific)으로 설립되어 캐나다 동부 지역과 서부 해안을 연결하는 역할을 합니다. 보다 최근인 2021년 12월에 회사는 Kansas City Southern Railway를 구매하여 Canadian Pacific Kansas City(CPKC)라는 통합 법인을 형성했습니다.

캘거리에 본사를 둔 합병 회사는 약 20,000마일에 달하는 선로를 운영하고 있으며 캐나다, 미국, 멕시코를 연결하는 유일한 단일 노선 철도입니다. 유서 깊은 캐나다 태평양을 현대적으로 구현한 이 호텔은 세인트 로렌스 항로, 밴쿠버, 멕시코 만 및 멕시코 태평양 연안의 철도 항구 연결을 통해 철도 연결과 항구 접근의 탁월한 조합을 제공합니다.

미국 철도 협회(Association of American Railroads)의 업계 데이터에 따르면, 철도 교통은 최근 몇 달 동안 주간 교통량이 전년 대비 꾸준히 증가한 것으로 나타났습니다. 이러한 트래픽 증가는 캔자스 시티 인수 이전에도 최근 몇 년 동안 수익이 증가하는 경향을 보인 CP에 도움이 되었습니다. 해당 인수는 작년 4월에 완료되었으며 그 이후의 재무 결과는 결합된 회사의 것입니다.

23년 4분기를 포함하는 회사의 마지막 분기별 보고서는 전년 대비 53% 증가한 37억 8천만 캐나다달러의 최고액을 보여주었습니다. 이는 인수 이후 증가 추세와 비즈니스 증가를 모두 반영합니다. 비GAAP 기준으로 최종 수익은 주당 C$1.18에 이르렀습니다.

분석가 Moore는 이 회사가 북미 최대 3개 국가 간의 유일한 단일 회선 연결을 통제함으로써 북미 내 증가된 무역을 활용할 수 있는 확고한 위치에 있다고 보고 있습니다. 캐나다, 미국, 멕시코 간 무역 증가는 CP에 도움이 되지 않을 수 없습니다. Moore는 다음과 같이 지적합니다. “독특하고 독보적인 네트워크를 통해 CPKC는 기존 고객과 함께 성장하고 동시에 새로운 기회를 위해 경쟁합니다.

우리는 특히 최근 미국 수입에서 가장 큰 비중을 차지하는 중국을 앞지른 멕시코 기회에 대해 낙관적입니다. 북미 3개국을 모두 연결하고 멕시코의 산업 중심지와 직접 연결하는 유일한 단선 철도를 통해 CPKC는 니어쇼어링을 통해 멕시코의 지속적인 산업 성장으로부터 이익을 얻을 수 있다고 생각합니다. 전체적으로 우리는 CPKC가 앞으로 HSD% 최고 CAGR을 보이며 MSD% 업계 평균을 능가할 것으로 예상합니다.”

Moore는 계속해서 CP 주식에 대해 매수 등급을 부여했으며, 그녀의 미화 105달러 목표 가격은 해당 주식의 1년 상승 잠재력이 22%임을 의미합니다.

이 주식은 현재 월스트리트에서 86.14달러에 거래되고 있으며, 평균 목표 주가는 90.04달러로 내년에는 소폭 4.5% 상승할 것입니다. 해당 주식은 보통 매수 합의 등급에 대해 매수 13개에서 보유 8개를 포함하여 최근 21개의 분석가 리뷰를 받았습니다.

2. 노퍽 서던 ( NSC )

다음은 미국의 주요 철도 회사 중 하나인 Norfolk Southern입니다. 565억 달러의 시가총액을 자랑하는 이 회사는 미시시피 동부의 가장 큰 두 철도 운영사 중 하나이며, 거의 20,000 노선 마일에 달하는 선로 네트워크가 중부 대서양, 오대호 및 남동부 지역을 연결하여 22개 지역으로 확장됩니다. 주와 DC. 회사의 뿌리는 1827년으로 거슬러 올라가며 오늘날 대서양 연안의 모든 주요 컨테이너 항구를 걸프 연안 및 오대호의 중요한 항구 시설과 연결합니다.

하나의 산업인 Norfolk Southern은 자동차 제조업체, 농업 및 임업 생산업체, 광업 회사, 화학 회사 및 에너지 회사를 운송하는 등 광범위한 경제 부문에 걸쳐 운영됩니다. 석유와 석탄은 특히 철도에서 중요한 화물입니다. 회사는 또한 입국항에서 최종 목적지까지 물품의 원활한 운송을 가능하게 하는 중요한 복합 운송 링크의 운영자이기도 합니다. 여기에는 선박에서 철도로, 나중에 철도에서 트럭으로 컨테이너를 이동하는 것이 포함됩니다.

철도 운송은 여전히 옛날의 약간 고풍스러운 분위기를 지니고 있지만 Norfolk Southern은 철도에 현대 기술을 적용하는 선두주자입니다. 이 회사는 배차 일정 관리, 유지보수 예측 등 중요한 분야에 AI 기술을 적용했으며, AI와 최신 카메라 기술을 모두 사용하여 열차 검사를 수행합니다. 회사의 검사 포털은 철도 차량당 최대 1,000개의 고해상도 이미지를 캡처할 수 있어 유지 관리 작업자에게 중요한 새 도구를 제공합니다. 하지만 작년 2월 오하이오주 팔레스타인 동부 탈선 사고에 연루된 노퍽 남부 열차였기 때문에 이 시스템은 완벽하지 않습니다.

재무 측면에서 NSC는 23년 4분기에 31억 달러의 매출을 보고했는데, 이는 전년도보다 5% 감소한 수치입니다. 회사의 최종 수익인 2.83달러의 비GAAP EPS는 전년도보다 17% 감소했으며 주당 기대치를 4센트 밑돌았습니다. 최근에 회사는 1분기에 대한 몇 가지 예비 결과를 발표했는데, 회사는 EPS를 $2.49로 예상하고 있으며 Street에서는 $2.59를 요구하고 있습니다.

Norfolk Southern의 최근 East Palestine 사건으로 인한 어려움에도 불구하고 Jefferies의 Moore는 여전히 이 주식을 미래 성과를 위한 확실한 선택으로 보고 있습니다. 그녀는 NSC에 대해 이렇게 말합니다. “대부분의 클래스 1 철도 동종업체가 OR(운영 비율)을 지속 가능한 최고 수준에 가깝게 추진했으며 장기적으로 구조적으로 마진을 추가로 개선할 여지가 거의 없다고 생각하지만 NSC는 다음과 같은 일을 할 준비가 되어 있다고 생각합니다. 동종업체 대비 매출 스프레드를 효과적으로 축소하는 동종업체 대비 마진 확대를 확인하세요.

구체적으로 우리는 NSC가 (1) 마진이 높은 상품* 수량에 집중하기 위해 비즈니스 믹스를 개선하고 (2) 사업에 발생하는 증분 비용을 분리함으로써 NSC가 현재 500bp+에서 2025년까지 CSX 대비 매출 스프레드를 300bp로 줄일 수 있다고 생각합니다. 중요한 것은 우리는 이러한 발전이 2025년 이후에도 계속될 수 있다고 생각하며, 그 외에는 NSC가 마진을 개선하면서 향후 5년 동안 동급 이상의 수익 성장을 볼 수 있다고 생각합니다. 이것이 반드시 2024년에 일어날 사건은 아니지만, 우리는 그것이 2025년 이후에도 일어날 것이라고 생각합니다. 2025년 EPS의 20배 미만인 주식으로 인해 우리는 주가가 장기적으로 동료 수익 성장 기회보다 과소평가되고 있다고 생각합니다.

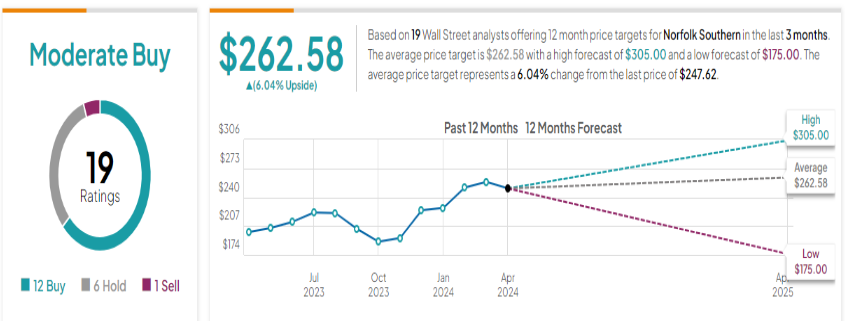

무어는 매수 등급과 향후 12개월 동안 21%의 상승 여력에 대한 자신감을 보여주는 300달러 목표 가격으로 '성장 기회'를 정량화합니다.

전반적으로 NSC는 매수 12개, 보류 6개, 매도 1개를 포함하는 최근 분석가 리뷰 19개를 기반으로 보통 매수 합의 등급을 받았습니다. 주식은 247.62달러에 판매되고 있으며 평균 목표 가격 262.58달러는 1년 동안 6%의 소폭 상승을 의미합니다.

'재테크' 카테고리의 다른 글

| [암호화폐] 비트코인에 대한 사토시의 생각은? (0) | 2024.04.21 |

|---|---|

| [미국주식] 바클리즈(Barclays)가 추천하는 에너지 주식 BEST 3 (0) | 2024.04.20 |

| [미국주식] 세일즈포스(Salesforce) 하락 원인 분석(ft.인포메티카 인수) (0) | 2024.04.16 |

| [미국주식] 최소 9% 배당수익률을 제공하는 고배당주 추천! (0) | 2024.04.09 |

| 암호화폐 - CRPT(Red Hot Crypto ETF) 두 가지 위험 신호! (1) | 2024.03.22 |

댓글