중국의 인터넷 상거래 및 클라우드 컴퓨팅 거대 기업인 알리바바( NYSE:BABA )는 11월 16일 2024년 2분기 실적을 발표할 예정입니다. 중국 내 온라인 소비자 수요의 순차적인 완화와 취약한 거시 환경으로 인해 매출 성장률이 제한될 가능성이 높습니다. 그러나 비용 절감과 운영 효율성 개선으로 수익성이 완화될 수 있습니다.

좀 더 자세히 살펴보겠습니다.

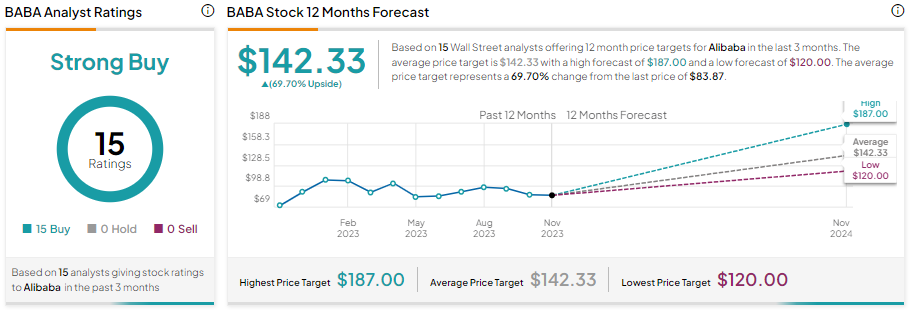

애널리스트의 2분기 전망

월스트리트는 알리바바가 2분기에 307억9000만 달러의 매출을 기록할 것으로 예상했는데, 이는 전년 동기 매출 302억3000만 달러보다 약간 높은 수치이다. 중국의 거시적 불확실성으로 인해 전자상거래와 클라우드 사업의 성장이 제한될 가능성이 높습니다.

알리바바의 매출은 미미한 성장을 기록할 것으로 예상되지만, 비용 절감과 운영 효율성 개선 노력을 통해 순익이 확고하게 향상될 수 있습니다. 분석가들은 알리바바가 전년도 분기 EPS 1.77달러에 비해 주당 2.10달러의 수익을 올릴 것으로 예상하고 있습니다.

애널리스트들, 2분기 실적 앞두고 목표주가 인하

몇몇 분석가들은 2023년 9월 30일에 종료된 분기 재무 결과 발표를 앞두고 Alibaba 주식에 대한 목표 가격을 낮췄습니다. Mizuho Securities의 분석가 James Lee는 11월 13일 목표 가격을 145달러에서 120달러로 낮췄습니다. 분석가는 목표 가격을 145달러에서 120달러로 낮췄습니다. 약한 매크로 배경을 반영합니다. 그럼에도 불구하고 이 회장은 BABA 주식에 대해 매수 의견을 재차 밝혔다.

Loop Capital Markets의 분석가 Rob Sanderson은 중국의 약한 소비 추세를 언급하면서 BABA의 목표 가격을 11월 10일 135달러에서 125달러로 낮췄습니다. 그러나 분석가는 Alibaba의 전망에 대해 여전히 낙관적이며 회사가 광고 사업의 강점으로 이익을 얻을 것으로 기대합니다.

Lee와 Sanderson과 비슷한 감정을 반영하여 Barclays 분석가 Jiong Shao , Truist Financial 분석가 Youssef Squali 및 Citi 분석가 Alicia Yap 도 분기별 발행을 앞두고 BABA 주식에 대한 목표 가격을 낮췄습니다.

알리바바는 지금 매수하기에 좋은 주식인가?

거시적 불확실성으로 인해 분석가들은 실적에 앞서 알리바바 주식 목표 가격을 낮추었습니다. 그러나 이들 분석가들은 주식에 대해 낙관적인 전망을 유지합니다. 15개의 만장일치 매수 추천을 통해 BABA 주식은 Strong Buy 합의 등급을 자랑합니다.

또한 평균 BABA 주가 목표인 142.33달러는 현재 수준보다 69.70%의 상승 여력을 의미합니다.

옵션 거래 활동에서 얻은 통찰력

옵션 거래자들은 수익에 대해 +/- 5.7%의 움직임을 가격에 반영하고 있으며 이는 이전 분기의 수익 관련 움직임인 4.6%보다 높습니다.

결론

알리바바는 전자상거래 판매를 늘리고 비용을 절감하며 효율성을 높이기 위해 노력하고 있습니다. 그러나 약한 거시적 배경은 계속해서 전리품을 낳고 있으며 분석가들은 2분기 수익을 앞두고 BABA 주식의 목표 가격을 낮추고 있습니다.

'재테크' 카테고리의 다른 글

| [미국주식] 억만장자 스티브 코헨(Steve Cohen)이 투자하는 2개의 주식 (0) | 2023.11.19 |

|---|---|

| [미국주식] 마이크로소프트( MSFT ) AI 기술 성장으로 상승세 지속! (0) | 2023.11.16 |

| [암호화폐] 비트코인 ETF에 이어 블랙록 이더리움(BlackRock Ethereum) ETF에 대한 관심 급증! (0) | 2023.11.15 |

| 미국주식분석 - AMD 수익 발표 2023년 10월 31일 (0) | 2023.10.31 |

| [미국주식] 배당 달력 - 11월 1일기준 배당락 주식 (0) | 2023.10.30 |

댓글