경기 침체가 다가오고 있다는 전망은 한동안 배경에 깔려 있었습니다. 금융 예측가들은 비록 시기와 규모에 대해서는 여전히 논쟁의 여지가 있지만 결국에는 타격을 입을 것이라는 데 일반적으로 동의했습니다. 그러나 경기 침체가 경제와 시장에 미치는 영향을 우려하는 사람들에게 월스트리트의 한 전설적인 이름은 이 문제에 대해 안심할 수 있는 견해를 제시합니다.

314억 달러 규모의 자산을 관리하는 헤지펀드 포인트72 자산 관리(Point72 Asset Management)를 운영하는 억만장자 스티브 코헨(Steve Cohen)은 연말 이전에 경기 침체가 시작될 것으로 예상하고 있습니다. 좋은 소식은 그것이 “성격상 단기적일 뿐”이라는 것이다.

더 읽어보기 : [재테크박사] 미국 방산주식 RTX vs LMT(록히드마틴)

경기 침체가 다가오고 있다는 전망은 한동안 배경에 깔려 있었습니다. 금융 예측가들은 비록 시기와 규모에 대해서는 여전히 논쟁의 여지가 있지만 결국에는 타격을 입을 것이라는 데 일반적으로 동의했습니다. 그러나 경기 침체가 경제와 시장에 미치는 영향을 우려하는 사람들에게 월스트리트의 한 전설적인 이름은 이 문제에 대해 안심할 수 있는 견해를 제시합니다.

314억 달러 규모의 자산을 관리하는 헤지펀드 포인트72 자산 관리(Point72 Asset Management)를 운영하는 억만장자 스티브 코헨(Steve Cohen)은 연말 이전에 경기 침체가 시작될 것으로 예상하고 있습니다. 좋은 소식은 그것이 “성격상 단기적일 뿐”이라는 것이다.

실제로 코헨은 일단 경제가 벗어나면 성장이 다시 메뉴에 등장할 것으로 예상하고 있으며 경제에 대해 "매우 긍정적인" 입장을 유지하고 있습니다. 고위험 및 고수익 거래 전략을 선호하여 196억 달러의 재산을 모은 Cohen은 자신의 입이 있는 곳에 돈을 투자하고 있으며 그 동안 그가 분명히 성공할 준비가 되어 있다고 생각하는 주식에 투자하고 있습니다. 환경. 3분기 동안 그는 몇 가지 이름에 대해 크게 관심을 가졌으며 여기서 자신감을 갖고 있는 사람은 그뿐만이 아닌 것 같습니다.

1. 크리네틱스 파마슈티컬스( CRNX )

고위험/고보상 플레이를 선호하는 사람에게는 생명공학 분야가 종종 주요 주소가 될 것이므로 Cohen이 이 분야에서 이름을 찾는 것은 자연스러운 일입니다. 내분비계와 관련된 내분비 질환 및 종양에 대한 혁신적인 치료법을 식별, 개발 및 출시하는 데 전념하는 회사인 Crinetics Pharmaceuticals를 소개합니다.

생명공학의 경우 파이프라인과 그에 수반되는 촉매제가 모두 중요하며 Crinetics는 약물 개발 분야와 앞으로 더 많은 발전에 대한 전망에 대해 좋은 소식을 갖고 있습니다.

지난 9월, 회사는 뇌하수체가 과도한 성장 호르몬을 생성할 때 성인기에 발생하는 호르몬 불균형인 말단비대증 환자를 치료하는 데 사용되는 주요 후보인 팔투소틴 경구 투여에 대한 3상 PATHFNDR-1 연구에서 긍정적인 데이터를 발표했습니다.

이 약물은 연구의 1차 평가변수를 충족하여 팔투소틴으로 전환한 말단비대증 환자의 83%가 질병의 생화학적 조절을 유지한 반면, 위약에서는 단 4%만이 관찰되어 강력한 효과를 입증했습니다. 또한 약물은 모든 2차 평가변수를 충족했습니다.

또한 (치료 경험이 없는 환자를 대상으로) 두 번째 말단비대증 임상시험인 PATHFNDR-2라는 적절한 제목의 임상시험도 진행 중이며 데이터 판독은 2024년 1분기에 예상됩니다. 이는 내년에 광범위한 말단비대증 라벨에 대한 NDA(신약 신청) 제출에 도움이 될 것입니다.

Cohen은 3분기 동안 CRNX에 새로운 포지션을 개설하여 4,225,300주를 구매했기 때문에 여기에서 제공되는 내용을 좋아할 것입니다. 현재 가치는 약 1억 2,200만 달러입니다.

Cohen의 입장을 반영하여 JMP 분석가 Jonathan Wolleben은 팔투소틴의 성공 가능성이 높다고 생각하는 동시에 나머지 파이프라인과 앞으로의 촉매제에 대한 강력한 전망도 언급합니다.

Wolleben은 "우리는 경영진의 실행에 계속 감명을 받고 있으며 PATHFNDR-1 데이터가 말단 비대증(90% POS) 승인에 충분하다고 믿습니다."라고 Wolleben은 말했습니다. "1Q24의 PATHFNDR-2 데이터는 광범위한 라벨 및 팔투소틴 극대화에 핵심입니다. 긍정적으로 PATHFNDR-1 모집단은 PATHFNDR-2의 Stratum 2 모집단과 동일하며 Stratum이 성공하기에 충분하다는 점에서 효능을 입증합니다. 따라서 우리는 PATHFNDR-2가 실질적으로 위험하다고 생각합니다."

"주사 가능한 SSA가 말단 비대증에서의 성공이 더 큰 카르시노이드 기회로 전환될 수 있음을 보여주었기 때문에 우리는 팔투소틴에 대한 다가오는 2상 카르시노이드 증후군 데이터(12월 예비 데이터, 1H24 전체 데이터)에 대해서도 낙관하고 있습니다."라고 분석가는 덧붙였습니다. 쿠싱병과 선천성 부신 과형성증 모두에서 ACTH 길항제 CRN04894에 대한 첫 번째 개념 증명 데이터가 2024년 하반기에 나올 예정이며, 이는 2024년까지 데이터 촉매제의 좋은 흐름을 제공한다는 점을 투자자들에게 상기시킵니다."

이러한 의견은 Wolleben의 Market Outperform(즉, 매수) 등급을 뒷받침하는 반면, 그의 56달러 목표 가격은 내년에 주가가 최대 98%의 강력한 상승 여력이 있음을 시사합니다.

Wolleben의 견해는 동료들의 만장일치로 지지를 얻었습니다. 총 10개의 매수만을 기준으로 해당 주식은 Strong Buy 합의 등급을 주장합니다. 지금으로부터 1년 후 평균 48달러 목표에 도달하면 주가는 69%의 프리미엄으로 바뀔 것입니다.

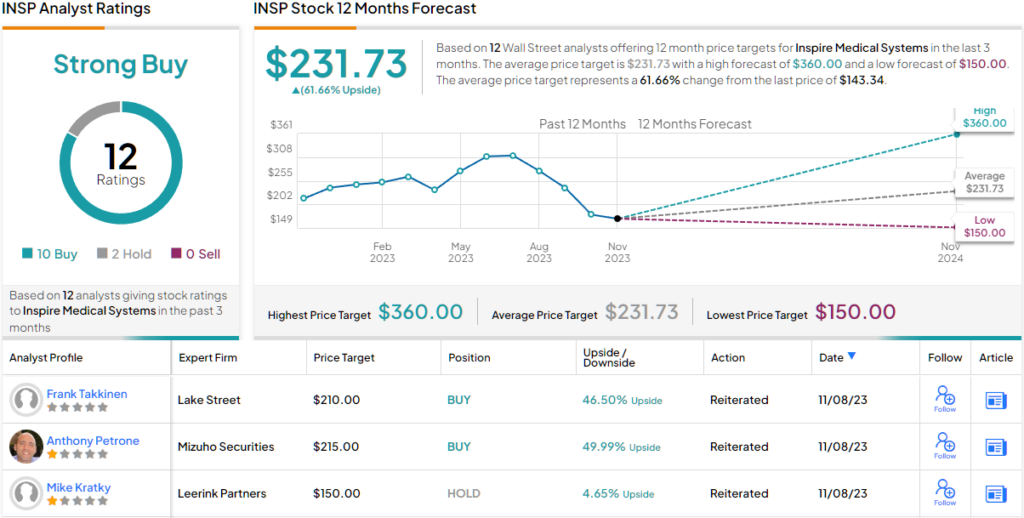

2. 인스파이어 메디컬 시스템( INSP )

우리는 Cohen이 승인한 다음 이름을 위해 의료 분야에 머물겠지만 다른 부문으로 전환할 것입니다. Inspire Medical Systems는 폐쇄성 수면 무호흡증(OSA)을 해결하기 위해 설계된 의료 기기 개발을 전문으로 합니다. 이는 수면 중 상부 기도 폐쇄가 완전히 또는 부분적으로 반복적으로 발생하여 호흡 곤란을 초래하고 종종 큰 코골이 및 주간 피로를 동반하는 수면 장애입니다. 이 회사는 세계 최초로 완전히 이식된 신경자극 장치를 개발하여 해당 질환 치료에 대해 FDA의 승인을 받았습니다.

이는 3분기에 1억 5,330만 달러의 수익을 창출한 가치 제안으로, 이는 전년 대비 40.4% 증가했지만 124만 달러만큼 기대에 미치지 못했습니다. 투자자들은 그 실패를 좋아하지 않았고 여파로 주식을 내보냈습니다. 이는 최근 몇 달 동안 정기적으로 발생했으며 현재 주가는 올해 7월 최고치 이후 55% 하락했습니다. 이러한 하락세는 부분적으로 비만과 폐쇄성 수면 무호흡증 사이의 연관성이 있는 것으로 알려진 GLP-1s로 알려진 체중 감량 약물의 증가로 인해 발생했습니다. 분명히 투자자들은 OSA의 시작을 경험하는 개인이 더 적어지는 미래를 기대하고 있습니다.

그 와중에도 코헨은 움츠러들지 않았습니다. 실제로 그는 3분기에 INSP 지분을 상당히 늘렸습니다. 코헨은 653,742주를 매입하여 보유 지분을 285% 늘렸습니다. 그는 현재 총 883,362주를 소유하고 있으며, 이 주식의 시장 가치는 1억 2,870만 달러 이상입니다.

주식 하락세에 대해 Truist 분석가 Richard Newitter는 최근의 매도가 "INSP가 계속해서 크고 과소평가된 기회에 침투함에 따라 +6-12개월 전망을 가진 투자자들에게 매력적인 기회를 창출한다"고 생각합니다.

"GLP-1에 대한 우려가 남아 있고 상대적으로 인라인인 3분기가 매수측 기대보다 낮았을 가능성이 높지만 INSP는 FY23 성장률 +50%, 내년에는 (적어도) +30% 성장을 달성할 궤도에 있습니다."라고 5성급 분석가는 말했습니다. 말하자면. "2024E 매출의 약 4.5배(공개 암시)에서 GLP-1 하향 위험이 가격에 반영된 것으로 보이며 INSP가 우수한 성장 전망을 고려하여 프리미엄 배수를 회복하는 것을 볼 수 있습니다..."

Newitter는 자신의 자신감을 전달하면서 INSP가 목표 가격 240달러를 뒷받침하는 매수 의견을 공유했다고 평가했습니다. 이는 현재 수준 대비 65% 상승 여력이 있는 수치이다.

거리의 나머지 부분은 덜 효과적이지 않습니다. 10개의 매수와 2개의 보유를 혼합하여 이 주식은 Strong Buy 합의 등급을 주장합니다. 예측에서는 평균 목표가 $231.73임을 고려하면 ~62%의 1년 수익률을 요구합니다.

'재테크' 카테고리의 다른 글

| [미국주식] 워렌 버핏이 좋아하는 ETF 인덱스 펀드 2가지 (0) | 2023.11.20 |

|---|---|

| [미국주식] 바이두(BIDU) 및 엔비디아(NVDA) 실적 발표 분석 (0) | 2023.11.20 |

| [미국주식] 마이크로소프트( MSFT ) AI 기술 성장으로 상승세 지속! (0) | 2023.11.16 |

| [미국주식] 알리바바(NYSE:BABA) 2분기 실적 분석 (0) | 2023.11.16 |

| [암호화폐] 비트코인 ETF에 이어 블랙록 이더리움(BlackRock Ethereum) ETF에 대한 관심 급증! (0) | 2023.11.15 |

댓글