작년의 모멘텀을 바탕으로 올해 시장 성과도 비슷한 패턴을 따르고 있습니다. 올해 들어 현재까지 S&P 500 과 기술주 중심의 나스닥은 각각 거의 8%와 8.5% 상승했습니다. 하지만 이런 기세는 계속될 것인가? Bank of America의 상황을 관찰하면서 주식 전략가 Savita Subramanian은 현재 시장 역학을 읽어 완화되기는 했지만 강세 입장을 유지했습니다 . 그럼에도 불구하고 Subramanian은 주식이 추가 성장을 위한 궤도에 남아 있다고 생각합니다. “ 우리는 주로 공정 가치 가정을 조정하여 S&P 500 연말 목표를 5000에서 5400으로 높였습니다. 그러나 월스트리트 전반의 정서가 개선되는 가운데 2024년 전망을 발표한 이후 우리의 낙관적인 확신은 식었습니다. 당사의 핵심 정서 측정기인 Sell Side Indicator는 주식 배분 증가를 확인했으며 이제 확고히 중립적이며 프레임워크에서 가중치를 낮춥니다. 그러나 중립적인 예측은 거의 정확하지 않으며 우리 시장 타이밍 프레임워크의 순 메시지는 여전히 한 마디로 '상승'입니다.”라고 말했습니다.

더 읽어보기 : [미국주식] 엔비디아(Nvidia) 주식(NVDA) 여전히 매력적이다?! (ft.4분기 실적 폭증)

이러한 전반적인 전망은 S&P가 연말에 현재 수준에서 5.5% 상승할 것이라는 점을 암시하며, 기반이 더 넓어지면 투자자들에게 매수 선택의 여지가 더 많아질 것입니다. Bank of America의 주식 분석가들은 분명히 동의할 것입니다. 그들은 여러 주식을 선택했습니다. 이제 '매수'를 할 시간이라고 믿고 올해의 잠재적 승자로 생각합니다.” 더욱이, 이러한 특정 이름에 대해 낙관적인 것은 BofA 뿐만이 아닙니다.

1. Catalyst Pharmaceuticals ( CPRX )

우리는 Catalyst Pharmaceuticals와 함께 생명공학의 세계에서 시작하겠습니다. 이 생명공학 연구 회사는 희귀 질환에 대한 새로운 치료법에 중점을 두고 있습니다. 이는 환자 수가 적고 생명을 위협하는 영향을 미치며 치료 옵션에 대한 발표된 연구가 상대적으로 부족하여 치료하기 어려운 상태입니다. 그러나 Catalyst Pharma는 이러한 과제를 해결했으며 여러 조건에 대해 승인된 여러 제품을 시장에 출시했습니다.

Catalyst는 상용화 라이선스 획득을 통해 승인된 3가지 약물의 포트폴리오를 구축했습니다. 이들은 뒤시엔 근이영양증(DMD) 환자를 치료하기 위해 개발된 코르티코스테로이드 아감리(Agamree)입니다. 6세 이상 환자의 램버-이스턴 근무력증 증후군(LEMS) 치료를 위해 현재 FDA가 승인한 유일한 약물인 Firdapse; 및 간질 치료에 사용되는 Fycompa는 여러 유형의 발작에 대해 효능을 보였으며 4세 이상의 환자에게 사용됩니다.

이들 약물 중 첫 번째 약물인 Agamree는 브랜드 형태의 vamorolone으로, 2023년 10월 DMD 치료에 대해 FDA 승인을 받았습니다. 미국에서는 이 약물이 2세 이상의 환자에게 승인되었습니다. 유럽에서는 EU가 4세부터 승인했다. 아감리는 산테라 파마슈티컬스가 개발했으며, 카탈리스트는 2023년 7월 북미 상업화 권리 독점권을 획득했다. 올해 1분기 중 아감리의 미국 상업 출시를 목표로 하고 있으며, 해당 약물에 대한 라이센스에는 해당 상업화를 '다른 잠재적 적응증'으로 확장할 수 있는 허가가 포함되어 있습니다.

카탈리스트는 지난해 1월 인수한 파이콤파(Fycompa)에 대한 라이선스 권리도 갖고 있다. 파이콤파(Fycompa)는 에자이 컴퍼니(Eisai Company)로부터 인수되었으며 현재 시판 중인 유일한 AMPA 수용체 길항제 간질 치료제입니다. Catalyst는 발작 장애 치료 분야에서 확고한 업계 최고의 자산인 이 약물에 대한 미국 권리를 보유하고 있습니다.

회사의 세 번째 포트폴리오 제품은 오랫동안 권리를 보유해 온 Firdapse입니다 . 2018년에 회사는 10mg 정제에 대한 FDA 승인을 받았으며 Firdapse는 현재 미국에서 심각한 신경근 접합 장애인 LEMS의 치료제로 사용 가능하며 성인 환자와 6세 이상의 어린이에게 사용하도록 승인되었습니다. Firdapse는 캐나다에서 성인 치료용으로만 승인을 받았습니다. 2023년 12월 Catalyst는 협력 파트너인 DyDo Pharma가 일본에서 Firdapse에 대한 신약 신청서를 제출했다고 발표했으며, 앞서 11월에는 해당 약물에 대한 두 개의 새로운 미국 특허 허용을 발표했습니다. 투자자들에게 중요한 점으로 회사는 현재 Firdapse에 대한 특허 소송을 진행 중이며 해당 약물의 무단 복제물 3개를 차단하기 위해 노력하고 있습니다.

시장에서 승인된 약물을 갖는 것은 항상 바이오제약 회사에 이익이 되며 Catalyst의 경우 23년 4분기에 1억 1,060만 달러의 매출로 전환되었습니다. 이는 회사의 분기별 기록이었습니다. 매출은 전년 동기 대비 82% 증가했으며 예상치를 465만 달러 상회했습니다. 결론적으로 Catalyst는 비GAAP EPS가 주당 53센트, 즉 예상했던 것보다 약 7센트 더 나은 것으로 나타났습니다.

BofA의 분석가 Jason Gerberry에게 여기서 핵심은 Catalyst의 상업용 포트폴리오와 탄탄한 포트폴리오 제품 인수에 대한 입증된 기록입니다. 그는 취재 노트 시작 부분에서 다음과 같이 썼습니다. “우리는 Catalyst Pharma가 프리미엄 다중 희귀 질환 분야에서 혁신적인 치료법을 제공하는 독특한 통합업체라고 생각합니다. CPRX는 유리한 ROI를 창출한 자본 효율성이 높은 라이선스/인수 거래 실적을 보유하고 있습니다. 우리는 전략 검증의 다음 단계로 근이영양증 약물인 Agamree의 출시를 앞두고 있습니다. 우리는 Agamree의 경쟁력을 고려하면 성공할 것이라고 믿습니다. 또한 CPRX의 최대 수익 창출 제품인 Firdapse는 성장할 여지가 있습니다. 결국 주가는 저평가됐다고 본다. P/E 기준으로 볼 때, 해당 주식은 유사한 중소형 바이오의약품 회사에 비해 할인된 가격으로 거래됩니다. 현재 가치 평가는 또한 Firdapse 특허 소송의 보수적인 결과를 의미합니다.”

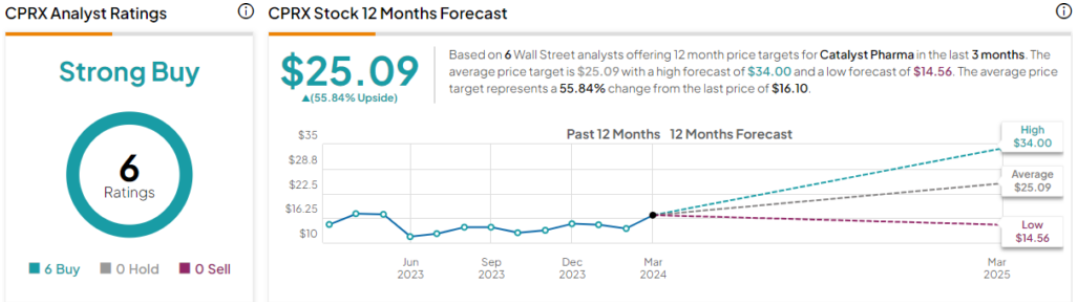

이러한 의견은 주식에 대한 분석가의 매수 등급을 뒷받침하며 그의 23달러 목표 가격은 1년 동안 43%의 상승 여력을 시사합니다.

Catalyst 주식에 대한 Strong Buy 합의 등급은 총 6건의 Buy를 기준으로 만장일치로 이루어졌으며, 이는 Gerberry의 동료들이 여기서 강세 전망에 동의한다는 것을 보여줍니다. 주식은 $16.10에 판매되고 있으며 $25.09의 평균 목표 가격은 향후 12개월 동안 56%의 상승 여력을 의미합니다.

2. SBA Communications ( SBAC )

다음은 독특한 방식의 부동산 투자 신탁(REIT)인 SBA Communications입니다. 이러한 회사는 일반적으로 다양한 형태의 부동산을 취득, 소유, 관리 및 임대합니다. SBA Communications는 이러한 활동을 무선 통신 네트워크를 지원하는 셀룰러 인프라, 물리적 위치 및 구조에 중점을 둡니다. 이 회사는 북미와 남미는 물론 필리핀, 남아프리카공화국, 탄자니아에 다양한 소형 셀, 기존 셀 사이트, 분산 안테나 시스템을 보유하고 있습니다.

SBA는 1989년에 설립되었으며 플로리다주 보카레이턴에 본사를 두고 있습니다. 회사는 사이트 임대와 사이트 개발을 모두 통해 작업합니다. 첫째, 다중 테넌트 셀 타워를 소유하고 일반적으로 장기 임대 구조로 셀룰러 운영업체 및 무선 서비스 제공업체에 안테나 공간을 임대합니다. 두 번째 트랙에서 SBA는 부지 확보, 구역 지정 승인, 건설 및 최종 하드웨어 설치 과정에서 무선 회사와 협력합니다. SBA는 또한 셀룰러 및 무선 인프라 개발을 위해 부동산 소유자와 계약을 체결할 예정입니다.

지난 몇 년 동안 지속적으로 높은 인플레이션과 그에 따른 높은 이자율이 부동산 시장에 압력을 가했고 SBA는 이러한 역풍을 피할 수 없었습니다. 회사의 가장 최근 분기별 보고서인 4Q23에 따르면 매출은 부진했지만 수익성은 강했습니다. 분기별 수익은 1.6% 감소한 6억 7,500만 달러를 약간 넘었으며 예측치 724만 달러(1% 이상)를 놓쳤습니다. 결론적으로 SBA는 AFFO(조정 자금)를 주당 3.37달러, 즉 예상보다 주당 15센트 더 나은 것으로 보고했습니다.

AFFO는 회사의 배당금을 지원하기 때문에 중요합니다. SBA는 최근 보통주 배당금 지급액을 주당 98센트로 인상했는데, 이는 이전 지급액인 85센트보다 15% 이상 증가한 수치입니다. 연간 이자율 $3.92는 1.75%의 수익률을 제공합니다. 새로운 배당금은 3월 28일 지급될 예정이다.

BofA의 SBAC 주식을 다루는 애널리스트 Dave Barden은 낙관적이며, 무엇보다도 모바일 수요의 근본적인 강점과 올해 말 금리 인하 전망을 지적했습니다. 그는 주식에 대해 “SBAC를 중립에서 매수로 업그레이드합니다. 우리는 다음과 같이 믿습니다. 1. 지난 10년간 낮은 가치 평가에도 불구하고 증가하는 고객 수요를 충족하기 위해 국내 항공사 매크로 타워 활동에 불가피한 상승 여력이 있습니다. 2. 회사의 목표 범위보다 훨씬 낮은 레버리지로 자사주 매입이 가속화될 가능성이 높아지고 있으며 이는 수십 년 만에 가장 낮은 수준입니다. 3. 다가오는 2025/26년 스프린트 변동의 하향 영향은 시장에서 잘 이해되고 있습니다. 4. 2024년 이상 금리 인하 가능성이 커지면서 이자 비용 역풍에 대한 우려는 줄어들 것입니다.”

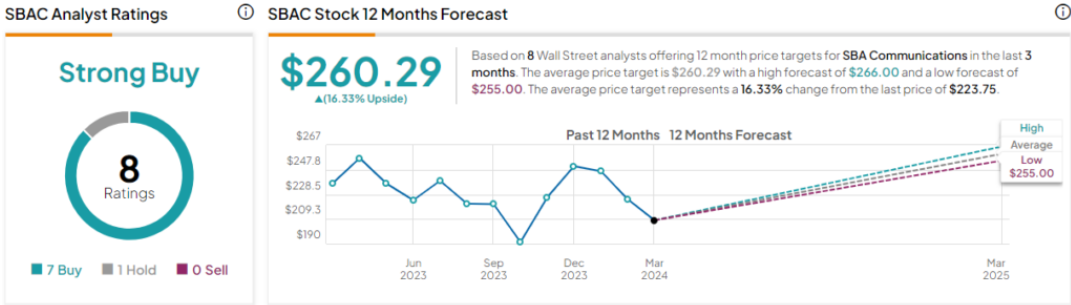

업그레이드된 매수 등급과 함께 Barden은 목표 가격을 260달러로 설정했는데, 이는 주가가 내년에 16% 상승할 것임을 의미합니다.

SBA Communications에 대한 최근 기록에는 8개의 애널리스트 리뷰가 있으며 여기에는 Strong Buy 합의 등급에 대한 7개의 Buy와 1개의 Hold가 포함되어 있습니다. 이들 주식의 현재 거래가는 223.75달러이며, 평균 목표가 260.29달러는 BofA 견해와 거의 일치합니다.

3. BBB Foods ( TBBB )

마지막 목록에는 공공 시장에 새로 진출했지만 식품 사업에는 진출하지 않은 회사가 있습니다. BBB Foods는 멕시코의 유명한 할인 식료품 체인인 Tiendas 3B의 모회사입니다. '3B' 이름은 스페인어로 bueno, bonito, barato 즉 영어로 'good, nice, cheap'을 의미하며, 예산에 민감한 쇼핑객에게 고품질 제품을 저렴한 가격에 제공한다는 회사의 고객 사명을 담고 있습니다.

Tiendas 3B는 멕시코 전역에서 사업을 운영하는 회사의 가장 큰 자회사인 반면, BBB Foods 모회사는 중앙 아메리카, 도미니카 공화국 및 미국에서도 사업을 운영하고 있습니다. 이 회사는 Hugo Pork 및 Hugo Chick을 포함한 여러 자체 식품 브랜드를 보유하고 있습니다.

TBBB 티커는 지난 달 2월 9일 TBBB의 IPO를 통해 뉴욕 증권 거래소에 상장되었습니다. 초기 공모 가격은 $17.50으로 예상되었지만 주식은 $19.50에 개장했습니다. IPO를 통해 회사 가치는 22억 달러에 이르렀고, 주식 거래 첫 달에 추가적인 주가 평가를 거쳐 현재 회사의 시가총액은 23억 5천만 달러가 되었습니다.

강력한 IPO는 Bank of America의 주식에 대한 보도를 개시한 분석가 Robert Ford의 관심을 끌었습니다. Ford는 자사 브랜드를 포함한 회사의 광범위한 제품 제공을 탄탄한 마케팅과 함께 순 플러스로 보고 있습니다. “Tiendas 3B는 편리한 창고형 형식으로 대형 경쟁업체와 비슷하거나 그보다 낮은 가격으로 약 800개의 SKU를 제공합니다. 자사 브랜드의 가격은 동종 업체에 비해 공격적으로 책정되어 있으며(10-15% 저렴), 우리가 보기에 품질이 더 높은 경우가 많으며 현재 매출의 거의 절반을 차지하고 있습니다. TBBB의 혼합은 목표 시장 지출의 약 절반을 차지하며 가치 제안을 더욱 차별화하는 보물 찾기 구성 요소를 포함합니다.”

"Tiendas 3B는 매장 수준에서 높은 세전 수익(~60%)을 생성합니다. 이는 규모, 자체 상표 및 소비자 인식이 계속 발전함에 따라 더욱 개선될 것입니다."라고 Ford는 덧붙이고 계속해서 회사의 전망을 설명합니다. 멕시코 식품 소매의 3% 미만을 차지하며 , 이는 빠르게 성장할 가능성이 있음을 시사합니다. 우리가 보기에 기존 기업의 효과적인 경쟁 대응은 비용이 많이 드는 잠식을 수반할 가능성이 높습니다.”

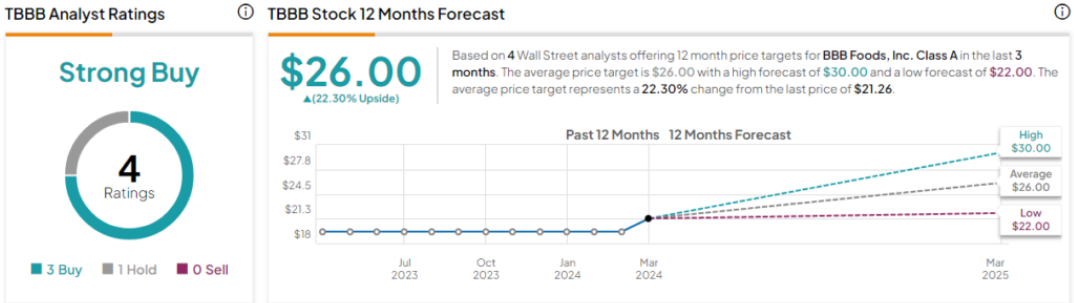

애널리스트의 견해에 따르면 이는 매수 등급에 추가되며 그의 목표 가격은 26달러로 개시되어 1년 동안 22%의 상승 여력이 기다리고 있음을 시사합니다.

단일 보류에 대한 매수 3건을 포함하여 4건의 애널리스트 리뷰가 기록된 이 새로운 주식은 애널리스트 합의에서 Strong Buy 등급을 받았습니다. 주식은 21.26달러에 거래되고 있으며 BofA의 목표와 일치하는 평균 목표 주가는 26달러입니다.

'재테크' 카테고리의 다른 글

| 미국 테슬라(Tesla) 주식(TSLA)은 반등에 성공할까? (0) | 2024.03.20 |

|---|---|

| [미국주식] AI 주식 BEST 3 - 시가총액을 1조 달러이상 성장 예상! (0) | 2024.03.19 |

| [미국주식] 엔비디아(Nvidia) 주식(NVDA) 여전히 매력적이다?! (ft.4분기 실적 폭증) (0) | 2024.03.16 |

| [미국주식] 맥도날드 (MCD) 주식 전망 분석 (ft.투자자들 열광) (0) | 2024.03.14 |

| [미국주식] 코인베이스 주식(COIN): 만료 임박 옵션 거래 전망!(ft.비트코인 급등) (0) | 2024.03.13 |

댓글