올해 현재까지 주식시장은 S&P 500 과 나스닥 모두 기록적인 수준 바로 아래에 있는 등 상승세를 보이고 있습니다. 그러나 그림이 모두 장미와 빛이 아닐 수도 있습니다.

B. Riley Wealth Management의 시장을 취재한 최고 투자 전략가인 Paul Dietrich는 올해 미국의 완만한 경기 침체를 예측하고 있지만 S&P는 최대 44%까지 하락할 것으로 예상하고 있습니다. 디트리히는 2000년과 2007년 경기 침체와 시장 침체에 앞서 고객에게 주식에서 손을 떼라고 조언한 것으로 유명합니다.

디트리히는 현재 상황에 대한 자신의 태도를 요약하여 이렇게 말했습니다. “현재 마디그라와 같은 주식 시장 거품에 참여하는 재미와 흥분에도 불구하고, 투자자가 49% 또는 57% 하락을 대부분 놓칠 수 있다고 가정해 보겠습니다. S&P 500 지수에 포함되었다가 주요 경제 지표와 장기 이동 평균이 경기 침체가 끝났음을 나타내면 주식 시장으로 다시 돌아옵니다.”

이는 방어적인 포트폴리오 자세를 위한 비결이며 일부 월스트리트 분석가들은 현재 배당주를 확실한 매수로 추천하고 있습니다. Div 주식은 어려운 투자 환경에서 고전적인 방어 수단입니다. 그리고 배당 수익률에 대해 최대 13%의 수익을 실현하려는 투자자를 위해 분석가들은 특히 2개의 배당 주식을 제안합니다. 좀 더 자세히 살펴보겠습니다.

1. 애널리 캐피탈 매니지먼트( NLY )

먼저 주거용 부동산과 모기지 담보 증권에 사업을 집중하는 부동산 투자 신탁(REIT)인 Annaly Capital Management부터 시작하겠습니다. 이 회사는 시가총액 94억 5천만 달러, 영구 자본 약 110억 달러를 보유한 mREIT 부문의 선두주자입니다. Annaly는 총 735억 달러에 달하는 투자 포트폴리오를 자랑하며, 그 중 약 647억 달러가 회사의 '고유동성' 대행사 포트폴리오 부문에 보유되어 있습니다.

Annaly는 상당한 규모의 기관 포트폴리오 외에도 주택 신용 및 모기지 서비스 권리에 대규모 투자를 하고 있습니다. 이 두 부문 중 더 큰 부분은 62억 달러 가치의 주택 신용 포트폴리오이며, 모기지 서비스 권리 포트폴리오는 27억 달러 가치의 자산을 보유하고 있습니다. 이러한 포트폴리오 평가는 회사의 3월 31일 1Q24 재무 보고서 현재 기준입니다.

또한 최근 1분기 재무 발표에서 Annaly는 GAAP 순이익 수치를 주당 85센트로 보고했습니다. 분배 가능한 수익에 대한 비GAAP 수치는 주당 64센트로 전년 대비 1센트 감소했습니다. 회사는 1분기에 4.8%의 경제적 수익을 창출했으며, 이전 분기에 보고된 19.44달러보다 높은 주당 장부가치 19.73달러로 분기를 마무리했습니다.

배당금에 대해 살펴보면 Annaly가 오늘(4월 30일) 지급을 위해 3월 14일 보통주당 65센트의 정기 지급을 선언한 것으로 나타났습니다. 이는 이 수준의 배당금으로 5분기 연속 기록이 될 것이며, 이는 보통주당 연간 2.60달러로 현재 인플레이션율보다 훨씬 높은 약 13.6%의 선도 수익률을 제공합니다.

Compass Point의 Annaly를 다루는 분석가 Merrill Ross는 1분기 회사의 포트폴리오 성과에 대해 심층 분석하면서 다음과 같이 언급했습니다. 현재 6.25% 쿠폰에 저수익 유출수를 투자합니다. NIM은 24년 1분기에 158bps에서 143bps로 감소했지만, 금리가 더 오랫동안 높은 상태를 유지함에 따라 현재 쿠폰 자산에 대한 투자가 스왑 조정 자금 조달 비용 증가보다 크기 때문에 여기에서 NIM이 확대될 것으로 예상합니다. NLY는 동종 업체와 달리 주택 신용 및 낮은 쿠폰 MSR에 마진에 대한 자본을 더 많이 할당하고 있지만 대행사의 지속적인 스프레드 축소로 인해 발생할 수 있는 BVPS(주당 순자산 가치)에 대한 긍정적인 영향을 놓칠 염려가 없습니다. MBS는 기말 지분 배분의 58%를 차지했습니다.”

더 읽어보기 :

미국 배당주 VFC 분석 및 배당금 정보

미국 배당주 VFC 분석 및 배당금 정보

안녕하세요. 오늘은 미국의 유명한 의류 기업인 VFC (V.F. Corporation)에 대해 알아보겠습니다. VFC는 1899년에 설립된 세계적인 패션 브랜드로, 노스페이스, 반스, 디키스, 리바이스 등 다양한 라인업

gdbs.tistory.com

결론에 도달하면서 Ross는 다음과 같이 말합니다. “우리는 올해 남은 기간 동안 분기별 진행을 보다 온건한 속도로 조정했으며 모델에서 연준의 완화 조치를 모두 제거했습니다. 변동성을 유발할 수 있는 예상치 못한 외생적 사건을 제외하고, 우리는 NLY가 향후 3분기 동안 플러스 총 수익률을 기록하여 꾸준한 배당금과 BVPS의 소폭 증가를 통해 가치를 창출할 것이라고 생각합니다.”

Ross는 내년에 15%의 상승 여력을 암시하는 22달러 목표 가격과 함께 주식에 대한 매수 등급으로 자신의 입장을 정량화합니다. 배당 수익률에 추가하면 이 주식의 총 수익률은 향후 12개월 동안 28% 이상에 도달할 수 있습니다.

전반적으로 Annaly는 5개의 매수와 2개의 보류를 포함하는 7개의 최근 리뷰를 기반으로 애널리스트 컨센서스로부터 보통 매수 등급을 받았습니다. 주식은 19.09달러에 거래되고 있으며 평균 목표 가격 20.57달러는 주식의 1년 상승 잠재력이 8%임을 시사합니다.

2. 델렉 물류 ( DKL )

REIT에서 우리는 Delek Logistics가 원유 및 정제 제품의 저장, 운송, 유통 및 마케팅을 위한 광범위한 자산을 소유, 인수, 구축 및 운영하는 에너지 부문으로 시선을 돌릴 것입니다. 이 회사는 미국 남부에서 운영되며 자산 지도는 텍사스와 루이지애나, 오클라호마, 아칸소, 테네시까지 확장됩니다.

탄화수소 작업 측면에서 Delek의 정유 작업은 텍사스, 루이지애나, 아칸소에 위치한 4개의 내륙 정유소를 관리하며 하루 302,000 배럴의 처리량을 유지할 수 있습니다. 회사의 물류 시스템은 보관, 운송 및 유통 활동을 처리합니다. 또한 Delek은 회사 네트워크의 7개 시설에서 생산되는 아스팔트 기술 및 재료 공급업체로 잘 알려져 있습니다.

Delek의 탄화수소 활동은 회사 운영의 대부분을 차지하지만 재생 가능한 바이오디젤 연료 생산에도 깊이 관여하고 있습니다. Delek은 연간 약 4천만 갤런의 생산 능력을 갖춘 3개의 바이오디젤 공장을 운영하고 있습니다.

Delek의 마지막 공개 분기별 재무 보고서는 2월에 발표되었으며 23년 4분기에 다루었습니다. 해당 분기에 Delek은 총 2억 5,415만 달러의 순수익을 올렸는데, 이는 예상치를 2,410만 달러나 놓치고 전년 대비 5.5% 감소한 수치입니다. 최종적으로 회사는 2,210만 달러의 순이익을 실현했으며 이는 희석 보통주당 51센트에 해당합니다. 전년도 수치는 주당 98센트였으며 분석가의 기대치는 85센트였습니다. 순익이 크게 하락한 것은 해당 분기에 기록된 이자 비용 증가와 영업권 손상 때문이었습니다. 또 다른 흥미로운 지표로, 회사는 전년 대비 25% 이상 증가한 6,457만 달러의 분기별 무료 현금 흐름을 창출했습니다.

배당금 측면에서 Delek은 4월 25일 1Q24에 대해 1.07달러의 보통주 지급을 선언했습니다. 이는 전년 대비 4.4%의 증가를 나타내며, 연간 4.28달러의 지불금은 10.8%의 수익률을 제공합니다. 배당금은 5월 15일 지급될 예정이다.

이 주식은 Truist Securities의 5성급 분석가이자 에너지 산업 전문가인 Neal Dingmann의 관심을 끌었습니다. Dingmann은 Delek에 대한 투자자 낙관론, 특히 회사의 예상 무료 현금 흐름 및 배당 수익률에 대한 많은 이유를 확인하면서 다음과 같이 썼습니다. 마진 개선을 통한 파티 활동. 우리는 이번 파트너십을 통해 전략적 사업 결합을 통해 상당한 규모의 FCF가 증가할 것으로 예상합니다. 2025년 FCF 수익률은 ~8%, 유통 수익률은 ~12%로 추정됩니다. 우리 PT는 ~9.0x의 EV/'25EBITDA 배수를 기반으로 합니다. 모두 동종 그룹 중 최고입니다… 또한, 다가오는 지수 재조정이 추가적인 단가 상승 여력을 제공할 수 있다고 믿습니다.”

이러한 의견은 DKL에 대한 Dingmann의 매수 등급을 뒷받침하는 반면, 그의 $46 목표 가격은 1년 동안 16% 상승 여력이 있음을 나타냅니다. 높은 배당수익률과 함께 이 주식은 1년 내 약 27%의 수익률을 올릴 것으로 예상됩니다.

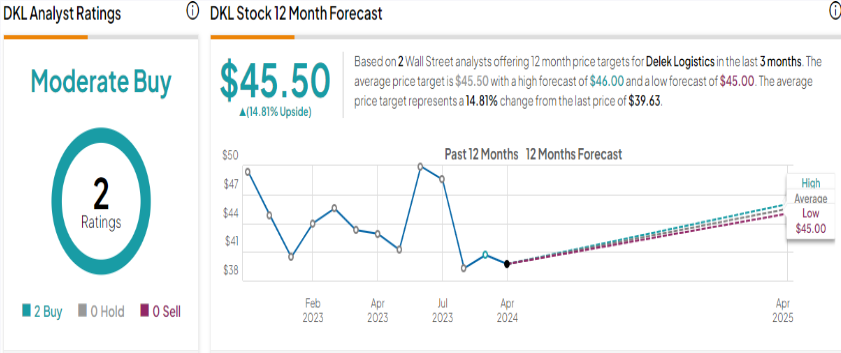

Delek 주식은 최근 분석가 리뷰가 2개에 불과하지만 둘 다 긍정적이어서 주식에 보통 매수 합의 등급을 부여합니다. 주식은 39.63달러에 팔리고 있으며 평균 목표 가격인 45.50달러는 향후 1년 동안 15% 상승할 것임을 의미합니다. ( DKL 주식 전망 참조 )

'재테크' 카테고리의 다른 글

| [미국주식] 맨체스터 유나이티드 (NYSE:MANU): 하락세 매수 타이밍?! (0) | 2024.05.22 |

|---|---|

| [미국주식] 최소 8%의 배당수익률 추천주 (0) | 2024.05.08 |

| 2024년 연봉 실수령액 계산표 (ft. 실수령액 계산기) (0) | 2024.04.24 |

| [암호화폐] 비트코인에 대한 사토시의 생각은? (0) | 2024.04.21 |

| [미국주식] 바클리즈(Barclays)가 추천하는 에너지 주식 BEST 3 (0) | 2024.04.20 |

댓글